【案情简介】A公司向银行借款,A公司一直未还款,银行随后将A公司起诉至法院并进入执行阶段,后在执行阶段将包含A公司债权的资产包一并转让给B公司,B公司又将该笔资产包转让给C公司,现在C公司继续申请执行。

【主要法律问题】

1.连续转让不良资产的行为是否合法?

根据《金融企业不良资产批量转让管理办法》第八条下列不良资产不得进行批量转让:

(一)债务人或担保人为国家机关的资产;

(二)经国务院批准列入全国企业政策性关闭破产计划的资产;

(三)国防军工等涉及国家安全和敏感信息的资产;

(四)个人贷款(包括向个人发放的购房贷款、购车贷款、教育助学贷款、信用卡透支、其他消费贷款等以个人为借款主体的各类贷款);

(五)在借款合同或担保合同中有限制转让条款的资产;

(六)国家法律法规限制转让的其他资产。

本案中所涉及的债权属于公司债务,不属于上述六种情形且并不存在第三十二条违法违规情形:

(一)自交易基准日至资产交割日期间,擅自放弃与批量转让资产相关的权益;

(二)违反规定程序擅自转让不良资产;

(三)与债务人串通,转移资产,逃废债务;

(四)抽调、隐匿原始不良资产档案资料,编造、伪造档案资料或其他数据、资料;

(五)其他违法违规的行为。

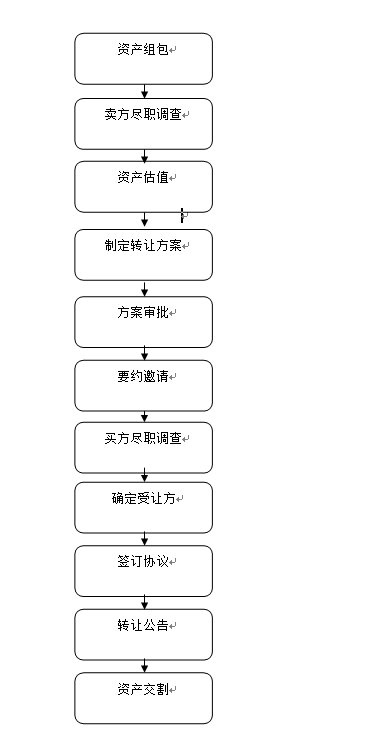

2、受让债权的程序?

根据《金融企业不良资产批量转让管理办法》第三章的规定,受让不良资产的程序应当按照如下步骤进行:

3.债权转让中对于最高人民法院印发《关于审理涉及金融不良债权转让案件工作座谈会纪要》(以下简称“海南会议纪要”)的通知的理解?

海南会议纪要第十二条对适用范围作出规定:

①效力范围:仅适用于在纪要发布之后尚在一审或者二审阶段涉及最初转让国有银行、金融资产管理公司通过债权转让方式处置不良资产形成的相关案件。

②主体范围:国有银行、金融资产管理公司、国有企业债务人、受让人。国有银行包括国有独资商业银行、国有控股商业银行以及国有政策性银行;金融资产管理公司包括华融、长城、东方和信达四大金融资产管理公司。

③明确对象范围:不良债权转让包括金融资产管理公司政策性和商业性不良资产。政策性不良债权是指1999年、2000年四大金融资产管理公司在国家统一安排下进行的不良资产。商业性不良资债权是指2004年-2005年四大金融资产管理有限公司在政府主管部门主导下从交通银行、中国银行、建设银行和工商银行收购的不良债权。

针对海南会议纪要所规定的案件范围不应作扩大解释,因此本案不应适用海南会议纪要中对计息、优先购买权的规定。

4、债权转让后如何申请恢复执行?

根据现行的《最高人民法院关于人民法院执行工作若干问题的规定》第18条第2款规定,债权受让人以自己名义申请强制执行符合该规定,但本案中债权经过多次转让的,最终债权的受让人能否依照18条第2款直接申请执行呢?我认为有以下几种情况需要讨论:

⑴原债权人在本案中即银行存在且愿意,由银行申请恢复执行,并将恢复执行通知书送至被执行人,再由银行与本案C公司共同前往法院申请变更申请执行人;

⑵原债权人不愿意或不存在了,根据《最高人民法院关于民事执行中变更、追加当事人若干规定》第九条规定,申请执行人将生效法律文书确定的债权依法转让给第三人且书面认可取得该债权的,该第三人申请变更、追加其为申请执行人的,人民法院应予支持。第二十八条规定:申请人申请变更、追加执行当事人,应当向执行法院提交书面申请及相关证据材料。除事实清楚、权利义务关系明确、争议不大的案件外,执行法院应当组成合议庭审查并公开听证。现在最稳妥的办法即C公司先行办理申请变更申请执行人手续,向法院提交每次转让的合同、付款明细等证明材料,证明其债权转让的连续性和合法性。

5、以物抵债的税收成本?

以物抵债是指以实物财产或权利财产抵偿债务的行为。常见的以物抵债方式包括本案所涉及的以物抵债方式均为房地产、厂房等。根据现行税收管理法律法规及政策有关规定,房地产在实施抵债或拍出后均需缴纳多项税费。此类税费成本形成的原因主要是因为:政策原因,财政部2005年出台的《银行抵债资产管理办法》规定:取得抵债资产支付的相关税费是指银行收取抵债资产过错中所缴纳的契税、车船使用税、印花税、房产税等税金,以及所支出的过户费、土地出让金、土地转让费、水利建设基金,交易管理费、资产评估费等直接费用。

C公司在评估拍卖阶段所产生的税费由谁承担呢?根据(2017)最高法执监324号判决,最高院的观点为无论之前申请执行人与被执行人对费用作何约定,一旦申请执行人同意以物抵债,且未对该生效裁定提出异议,即可视为申请执行人已经认可并接受该裁定确立的税费承担规则。目前法律对司法拍卖或流拍后抵债财产过户时产生的税费问题没有明确规定。实践中人民法院参照民事交易中自主买卖的相关规定确定司法拍卖或抵债双方的税费承担标准较为常见。最高法案例中最终确定由被执行人承担转让方的税费,由接受抵债的申请执行人承担买受方的税费。

【律师提醒】

1.作为债权转让受让方公司在对不良资产接盘时一定要及时委托律师介入,律师根据资产包的大小对资产进行尽职调查,查明其所涉资产中以物抵债的财产是否被采取了查封、扣押、冻结等措施,并且律师根据案件的相关标的物及时与查封法院沟通,了解所涉财产的现有状况,以便于后期的评估拍卖和变现。

2. 执行阶段资产评估中相关细节的把握

执行阶段对被执行人所有的财产进行评估拍卖,作为申请执行人的代理人,应当及时注意把握以下细节:

①避免遗漏评估标的物的附属物

例如本案中所涉厂房评估需要注意对厂房的占地面积、建筑面积、构筑物面积、排水系统、院墙等进行清单式列举,尽可能多的将附属物列入评估范围内;

②及时查询评估拍卖标的物的权属证明及必要资料

涉及房产、车辆、厂房、土地等评估拍卖,需要注意尽可能提供其原始权属证明或通过官方查询的资料,有些财产经过多次辗转,法律关系复杂,权属不明,且资料遗失严重的,就更要过多的去关注标的物相关联方的情况,及时理清权属关系、查封抵押关系,便于后期能够准确客观评估。

对于债权多次转让且涉及法律关系复杂的案件,当事人一定要及时委托律师尽早介入,从而更快的掌握受让债权的基本情况及制定出完善的方案,更好的维护当事人合法权益。